我们这一代人应该都听到过这样的话:“人们只会记得第一,没人会记得第一名以后的是谁”,第一被赋予了太多的意义,第一也被赋予了太多的期望。

今天我们聊一聊2017年年报第一股——农尚环境,这家喝了头啖汤的公司有没有被人另眼相待?

一、年报第一股见光死

2017年12月末,沪深交易所陆续公布了上市公司2017年年报预约披露时间表,农尚环境(300536.SZ)拔得头筹。

在大家的意识中,敢于做第一家披露年报的公司一定是业绩大幅增长或者是大幅扭亏才对得起公众的期待。

公众的期待也换来了2018年第一个交易日的涨停板。不过也仅仅一个涨停,遥想2016年的年报第一股——北特科技(603009.SH),人家的涨势可是风骚得多。

北特科技在成为两市年报第一股以后拿到了两个涨停,停牌自查以后,又放出高送转10转15的消息,在那个高送转还被热捧的年代,“年报第一股加高送转”的性感概念助力北特科技收获了4个涨停板板,总涨幅约60%。当然了,一年过后再回去看北特科技的走势,当时的套路也不过是浮云,股价较最高点也已跌去60%。

相同的头条,不同的命运。农尚环境真是差太远了,不过这也说明对于“首个”“第一”这些噱头的炒作的热情正在冷却,人们越来越看重内在,看重实质。

2018年1月19日,农尚环境打响了年报的第一枪。2017年实现的营业收入同比增长11.5%,净利润同比增长1.9%,扣非净利润同比增长6.71%。

我们瞠目结舌的表情都摆好了,结果业绩就这么平平无奇?

于是1月19日,当天农尚环境就被砸到了跌停板上,1月22日再次跳空低开,在创业板一柱擎天单日上涨2.32%的情况下,农尚环境竟然下跌了5.96%。

话说,出头鸟总是容易引起关注,那我们就一起来看看农尚环境。

二、业绩不及预期

农尚环境,2016年9月上市,一直从事园林绿化工程设计、施工、养护及苗木培育业务,其中园林绿化工程施工业务为公司收入和利润的主要来源,园林绿化工程设计、苗木培育和园林养护主要服务于公司园林绿化工程施工业务。

上图是农尚环境近几年的营业收入和净利润情况,稳健增长,增长速度放缓,2017年的财务数据也是微增。

业绩的增长是否突出当然重要,但更重要的是是否达到了预期。

2017年,农尚环境被寄予了厚望,从其签订的合同金额就可以看出。

仅2017年8月12日披露的中标合同的金额就达到了10.63亿,是2016年全年营业收入的2.79倍;农尚环境还和乌苏市人民政府签订《战略合作框架协议》,预计合作的项目投资为20亿元。

和乌苏市人民政府的合作协议在2017年,风云君没有找到后续。但毕竟这是个金额等于2016年全年营收5倍还要多的合同,还是给投资者们埋下了“农尚环境实力不凡”的种子。

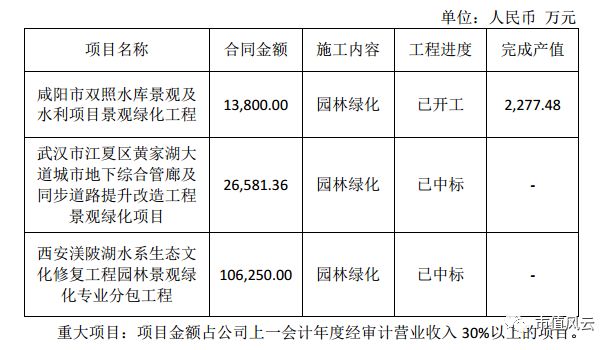

截止三季报,已经签订的重大合同如下所示:

(第四季度也没有重要的合同中标)

其中第一个项目预计竣工日期在2017年11月30日,截止年报这个项目的完工比却是28%。

多少人因为中标合同而狂欢,虽然合同额不等于营收额,但多少人认为营收会大幅增长,略显可惜。

综上所述,2017年农尚环境应该是挣面子的,结果只是保住了面子不丢人,也难怪让人大失所望,但是这勉强维持住的面子背后也有些不可忽视的问题,其中最重要的是现金流。

三、现金流紧张下的扩张

农尚环境的业务分地产景观园林和市政公共园林两大部分,两大块业务也各有特点。

地产景观园林毛利率虽然低,但一旦成为地产开发商的合格供应商后,市场份额的延续性较强。

市政公共园林部分毛利率略高,但市政公共园林工程项目和投资方在各个年度上存在一定的不稳定性,公司往往在不同地区或年度的市政公共园林市场份额呈现连续性不强的特征。

2018年,农尚环境会以参与PPP项目的方式大力拓展毛利率较高的市政项目,而PPP项目的体量较大,更是时常有需要垫资的情况。再加上,农尚环境以前只是在华中和华东地区有业务,而现在已经开始实施业务全国化的战略,在此过程中,对营运资金的需求势必会进一步增大。

其对现金流的渴望不言而喻,偏偏农尚环境2017年年报里现金流有恶化的趋势。

现金流由三种活动产生:经营、投资和筹资。其中最重要的是经营活动产生的现金流。

年报里主要会计数据中,最抓人眼球的莫过于增长率为-1437.76%的经营活动净流量,这个数字在三季报的时候还是正数,四季度难道不应该加紧催款好让年报里应收账款和现金流都好看些么?

其实2017年农尚环境经营活动产生的现金流入和2016年相比较没有太大的变化,关键在于经营活动的现金流出。

按照年报所披露,是由于IPO募集资金中有1.51亿用于补充园林绿化工程营运资金所致。

钱能花出去是好事,只有花出去才可能增值。农尚环境的状况却是大把的钱花出去了,但主营业务带来的现金流太少,产生了较大的资金缺口。

接下来是投资活动的现金流。农尚环境几乎没有投资活动现金流入,都是流出。2017年的投资主要是用于购置办公场所。

经营活动合投资活动产生的现金流量不够,只能筹资来凑。

农尚环境2016年上市,IPO募集资金2.1亿,然而在2017年又新添7000万的信用借款,并且将部分应收账款办理保理业务,获得了4606.64万的现金流入。

尽管农尚环境竭尽所能得获得现金流,2017年的现金及现金等价物仍然减少了4344.01万元。

四、营运能力有所下降

以现金和现金等价物形式存在的资产减少,总资产在增加,那么以其他形式存在的资产必然增加。

在资产中,占比较高的有三项:货币资金、应收账款和存货,分别是2.73亿、2.38亿和4.26亿,占总资产的比例分别为27.7%,24.2%和43.4%。

货币资金中,有4526.16万元,是票据保证金,也就是不能动的。农尚环境的资金用途很简单,也不去搞那些理财之类的。剩下的2.27亿是以库存现金和银行存款的形式存在的。

在公司快速扩张的过程中,应收账款也水涨船高是正常的现象,但农尚环境的应收账款的增幅明显高于营收的增长速度。尤其是在2017年,应收账款同比增长了42.14%,尤其是第四季度,应收账款激增,从1.49亿增长至2.38亿。

对于农尚环境来说,应收账款反映的是已经结算但还未收回的工程款,既存在应收账款快速增长的问题,也存在着回款速度变慢的问题。

相应地,应收账款的周转率也从2012年的4.69下降至2017年的2.09。

另一个快速增长的是存货,2017年存货同比增加了74.52%。目前占比较高,每100万的资产中就有43万以存货形式存在。

随着承接的工程规模的不断提升,存货规模必然会随之提升。但农尚环境2017年存货的增长异常,幅度远高于营业收入和应收账款的增幅,是因为园林绿化合同结算比例条件下降。

出现“结算条件更严苛”、“结算了也收不到钱”的现象进而导致公司的营运能力变差,这和行业有关和公司也有关。

园林工程行业属于劳动密集型行业,同时具有门槛相对较低、区域分散等特点,行业集中度低,竞争较为充分。

在这个行业,不是实力过硬的承包企业难免在和甲方博弈的过程当中做出一些让步,失去一些主动权。

结束语

目前农尚环境处于经营规模扩张较快的阶段,对资金的渴求程度非常高。农尚环境属于轻资产类运营的公司,固定资产非常少,融资渠道有限,股权融资的地位显得更为重要。